유통별 방문자 수에 따른 분석 리포트

한이룸

이커머스

2025. 4. 21.

📊 Executive summary

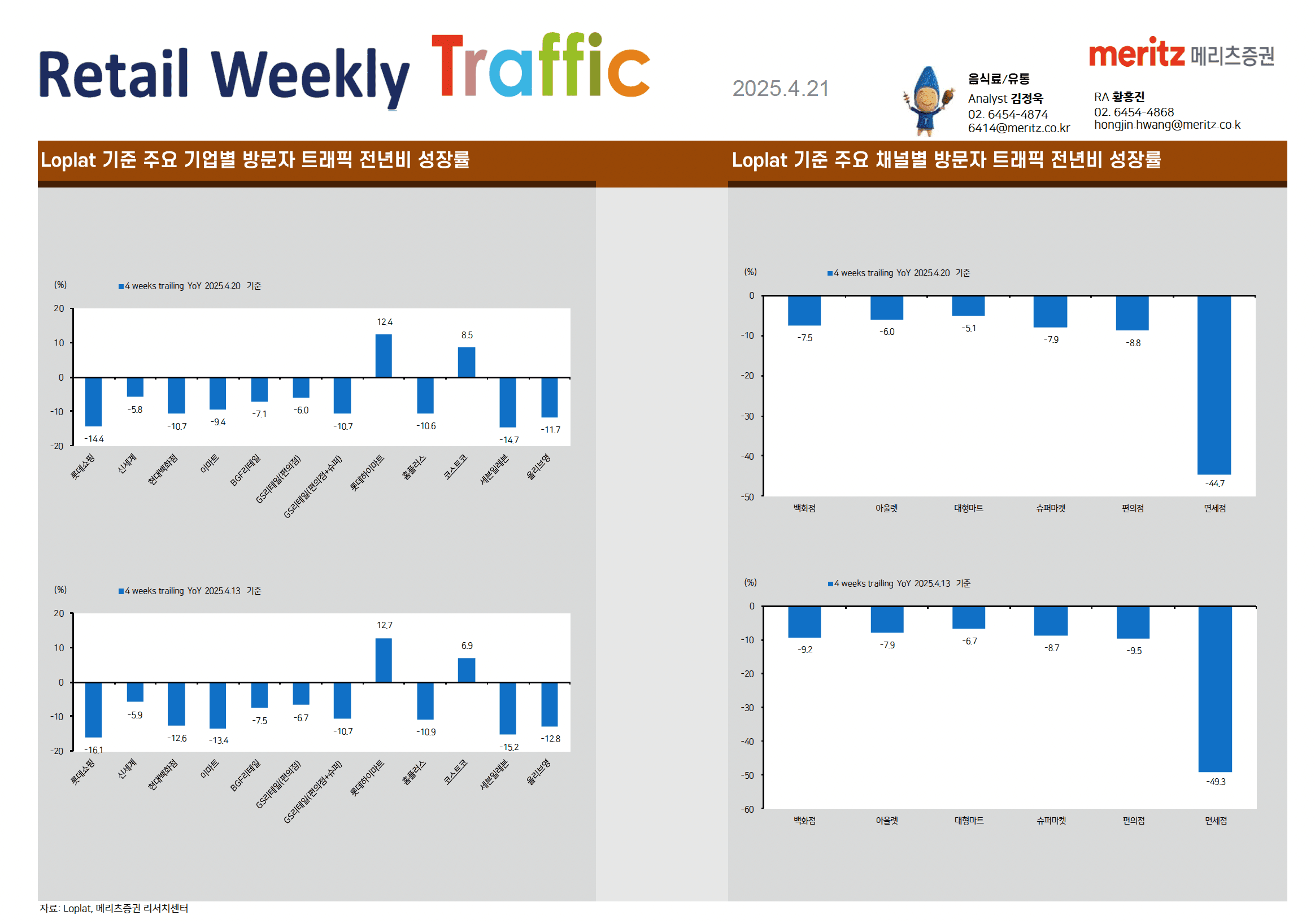

Loplat‑기반 오프라인 트래픽 데이터(4 weeks trailing, 2025‑04‑20 기준)를 보면 모든 채널이 전년 대비 역성장이지만 속도와 방향성이 다릅니다. 백화점·아울렛·대형마트는 완만한 개선세, 편의점은 지연된 둔화, 면세점은 구조적 부진 속 “기저효과+관광 회복 기대”가 엿보입니다. 이는 ① 고금리‑저소비 국면, ② 온라인 장보기의 침투, ③ 중국·일본 인바운드 흐름, ④ 고가패션 사이클 둔화가 동시에 작용한 결과로 해석됩니다.

1 | 세부 분석 리포트

2 | 채널별 특징

1. 면세점 (-44.7%)

면세점은 모든 유통 채널 중 가장 심각한 방문자 감소를 보이고 있습니다. 2025년 4월 20일 기준으로 전년 대비 44.7%의 방문자 감소율을 기록했으며, 이는 전주(4월 13일 기준 -49.3%)에 비해 소폭 개선되었지만 여전히 매우 심각한 수준입니다.

분석: 면세점의 이러한 극심한 하락세는 글로벌 여행 패턴의 변화, 해외 직구 플랫폼의 성장, 그리고 면세 혜택에 대한 정책 변화 등이 복합적으로 작용한 결과로 보입니다. 특히 비대면 쇼핑 트렌드의 가속화와 함께 면세점이 제공하던 독점적 가치 제안이 약화된 것으로 판단됩니다.

2. 백화점 (-7.5%)

백화점은 2025년 4월 20일 기준으로 전년 대비 7.5%의 방문자 감소를 보이고 있으며, 이는 전주(-9.2%)보다 개선된 수치입니다. 3월(-7.2%)과 비교해도 비슷한 수준의 하락세를 유지하고 있습니다.

분석: 백화점의 방문자 감소는 프리미엄 소비의 디지털화와 소비자들의 쇼핑 패턴 변화를 반영합니다. 명품 및 고가 상품에 대한 수요는 여전히 존재하지만, 이러한 소비가 점차 온라인 채널로 이동하고 있음을 시사합니다. 다만, 하락세가 소폭 완화되고 있어 경험 중심의 프리미엄 쇼핑 공간으로서의 차별화 전략이 일부 효과를 보이고 있는 것으로 분석됩니다.

3. 편의점 (-8.8%)

편의점은 2025년 4월 20일 기준으로 전년 대비 8.8%의 방문자 감소를 보이고 있으며, 이는 전주(-9.5%)에 비해 소폭 개선된 수치입니다. 3월(-5.0%)과 비교하면 하락세가 심화된 것으로 나타납니다.

분석: 편의점의 방문자 감소는 식품 배달 앱과 퀵커머스의 성장에 따른 영향을 크게 받고 있는 것으로 보입니다. 즉석식품과 생필품을 30분 이내에 배달해주는 서비스의 확대로 편의점의 '편리함'이라는 핵심 가치 제안이 도전받고 있습니다. 또한 무인 편의점의 확대로 인해 기존 방식의 방문자 트래픽 측정에 변화가 있을 수 있습니다.

4. 슈퍼마켓 (-7.9%)

슈퍼마켓은 2025년 4월 20일 기준으로 전년 대비 7.9%의 방문자 감소를 보이고 있으며, 이는 전주(-8.7%)에 비해 소폭 개선된 수치입니다. 3월(-4.6%)과 비교하면 하락세가 심화되었습니다.

분석: 슈퍼마켓의 방문자 감소는 온라인 식품 배달 서비스와 대형 할인점의 온라인 플랫폼 강화로 인한 영향이 큽니다. 특히 1인 가구 증가와 함께 소량 구매 트렌드가 확산되면서, 대량 구매보다는 필요할 때 즉시 배송받는 소비 패턴이 강화되고 있습니다.

5. 대형마트 (-5.1%)

대형마트는 2025년 4월 20일 기준으로 전년 대비 5.1%의 방문자 감소를 보이고 있으며, 이는 전주(-6.7%)에 비해 개선된 수치입니다. 3월(-3.9%)과 비교하면 하락세가 심화되었습니다.

분석: 대형마트는 다른 오프라인 채널에 비해 상대적으로 완만한 감소세를 보이고 있습니다. 이는 대형마트들이 온라인 플랫폼을 강화하고 오프라인 매장을 '경험의 장'으로 전환하려는 노력의 결과로 해석됩니다. 또한 대형마트 특유의 원스톱 쇼핑 가치 제안이 여전히 일부 소비자층에게 유효하게 작용하고 있는 것으로 보입니다.

6. 아울렛 (-6.0%)

아울렛은 2025년 4월 20일 기준으로 전년 대비 6.0%의 방문자 감소를 보이고 있으며, 이는 전주(-7.9%)에 비해 개선된 수치입니다. 3월(-6.0%)과 동일한 수준의 하락세를 유지하고 있습니다.

분석: 아울렛의 방문자 감소는 온라인 할인 플랫폼의 성장과 직접적인 경쟁 관계에 있습니다. 그러나 다른 오프라인 채널에 비해 상대적으로 완만한 감소세를 보이고 있어, 가성비를 중시하는 소비 트렌드 속에서도 아울렛 특유의 '보물찾기' 경험과 할인 혜택이 여전히 소비자들에게 매력적으로 작용하고 있음을 시사합니다.

3 | 깊이 있는 시사점

“생활필수 채널”의 온라인 치환 가속

“가치 소비”의 양극화

“관광 트래픽 리스크” 재확인

“월단위 대신 실시간 지표” 필요

4 | 전략적 제언

5 | 숫자로 보는 모멘텀 체크‑리스트

🏁 결론

2025년 1H는 “플랫하거나 소폭 마이너스, 단 면세점은 여전히 딥마이너스” 구조가 뚜렷합니다. 그러나 주간 데이터에서 완만한 회복 기울기가 감지되고 있어, 상반기가 실적 저점일 가능성이 높습니다. 채널 간 흐름을 주간 단위로 정교하게 트래킹하고, 콘텐츠형 매장·리테일 미디어·O2O 예약 서비스 같은 ‘트래픽 증폭 레버’를 선제적으로 배치할 시기입니다.